Cadeaux et bons d’achat aux salariés – Les conditions d’exonération

Les cadeaux et bons d’achat offerts aux salariés par le CSE (dans les entreprises d’au moins 11 salariés) ou en son absence, par l’employeur, bénéficient d’un régime social particulier. En effet, certaines conditions permettent d’éviter l’application de cotisations et contributions sociales.

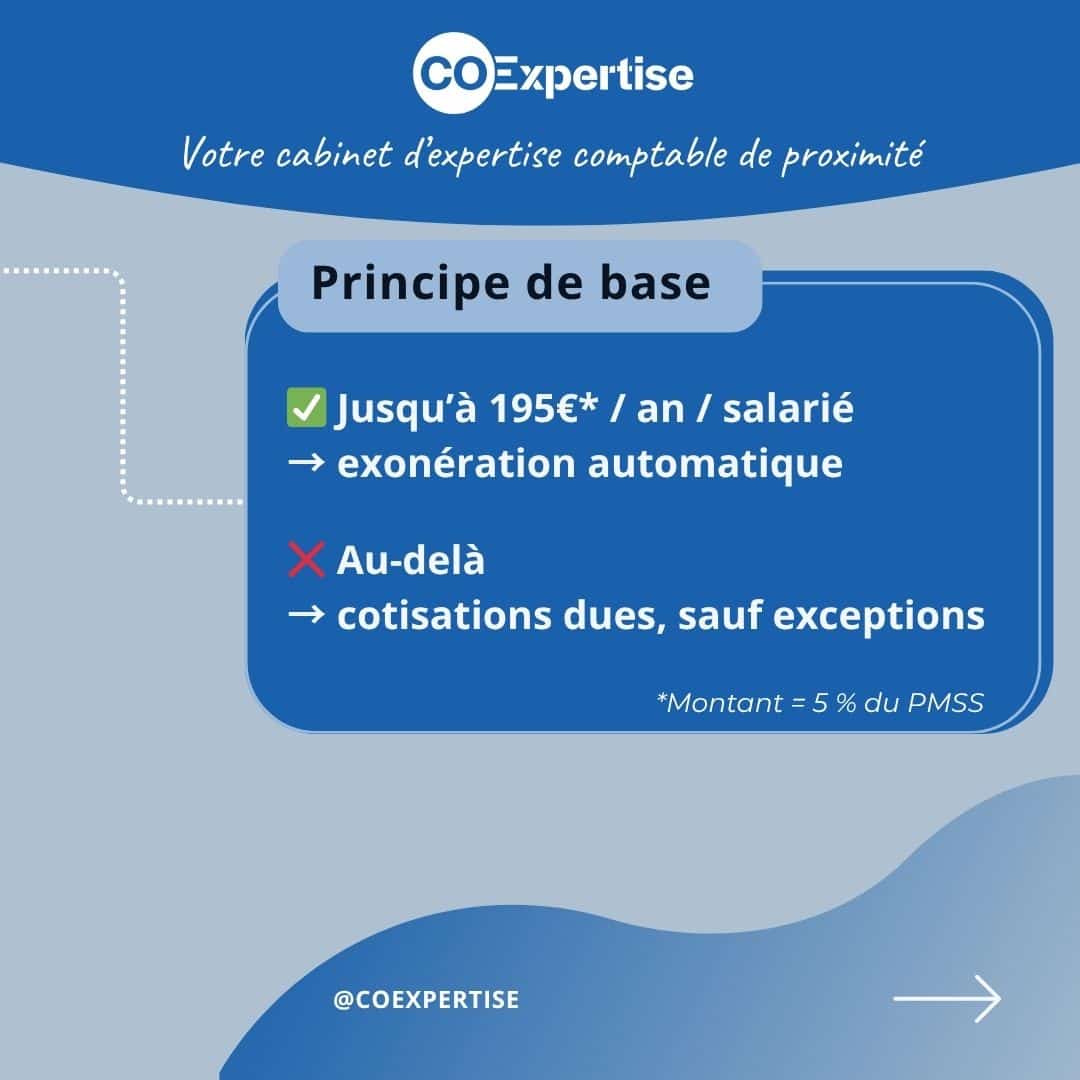

> Le principe de l’exonération

Lorsque le montant global des bons d’achat et cadeaux attribués à un salarié au cours d’une année civile reste inférieur ou égal à 5 % du plafond mensuel de la Sécurité sociale (PMSS), l’employeur (ou le CSE) n’applique pas de cotisations sociales. En 2025, ce plafond correspond à 195€ par salarié et par an.

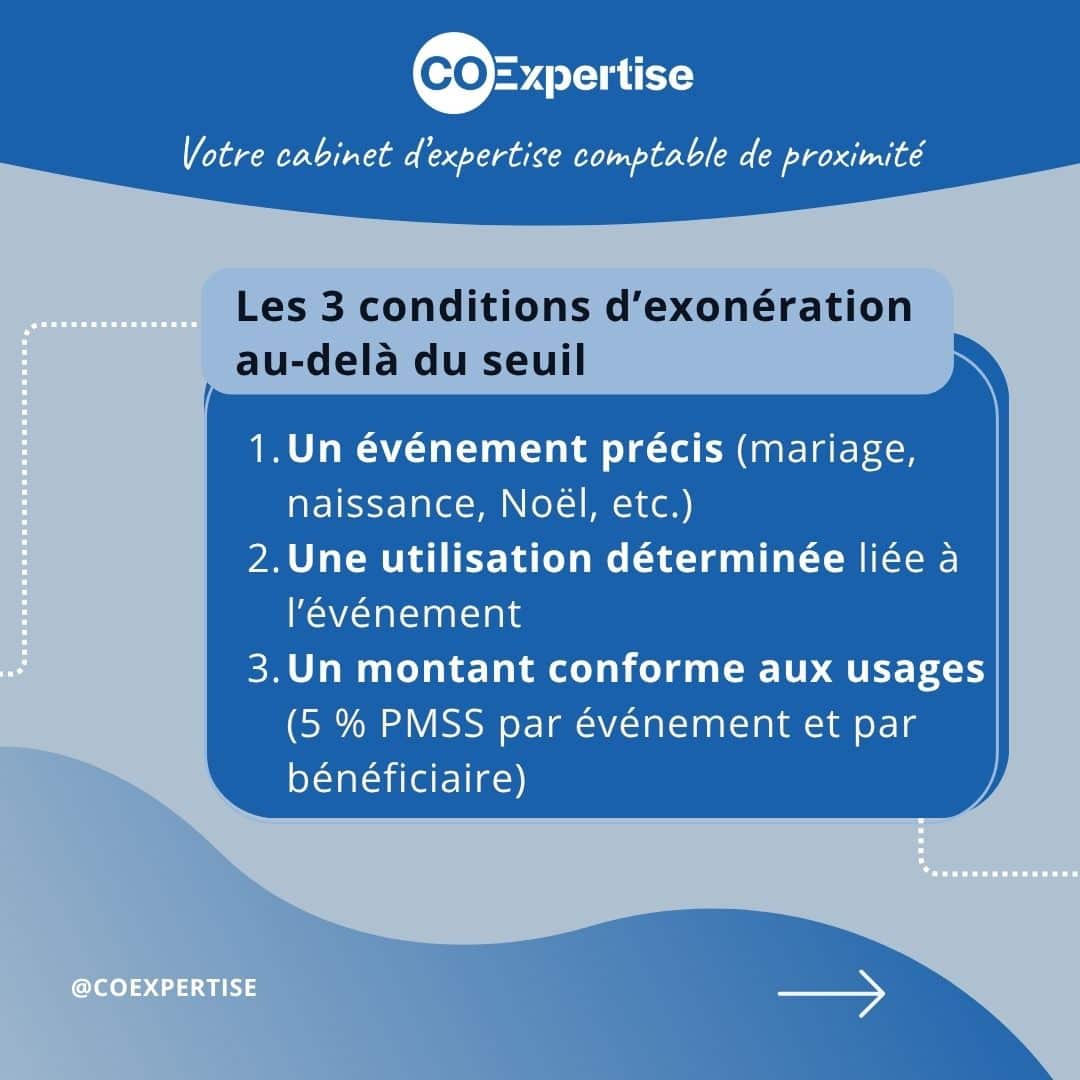

Si ce seuil est dépassé au cours de l’année civile, l’employeur doit appliquer les cotisations et contributions sociales, sauf lorsque les 3 conditions suivantes sont cumulativement respectées pour chaque bon ou cadeau :

1- Un événement précis concernant le salarié doit justifier l’attribution

- naissance, adoption,

- mariage, pacs,

- départ à la retraite,

- fête des mères, des pères,

- la Sainte-Catherine pour les femmes célibataires qui fêtent leur 25ème anniversaire,

- la Saint-Nicolas pour les hommes célibataires qui fêtent leur 30ème anniversaire,

- Noël pour les salariés et leurs enfants jusqu’à 16 ans révolus dans l’année civile,

- Rentée scolaire pour les salariés ayant des enfants de moins de 26 ans dans l’année d’attribution du bon d’achat (sous réserve de la justification du suivi de scolarité).

2- Une utilisation déterminée en lien avec l’événement

Le bon d’achat doit ainsi mentionner soit :

- la nature du bien qu’il permet d’acquérir ;

- un ou plusieurs rayons de grand magasin ;

- le nom d’un ou plusieurs magasins (bon multi-enseignes).

Par exemple, pour la rentrée scolaire, le bon d’achat doit permettre l’achat de fournitures, vêtements enfants, matériel informatique…

Pour les autres événements, la mention « tout rayon sauf alimentation et carburant » peut s’appliquer.

3- Un montant conforme aux usages

Le seuil de 5 % du plafond mensuel de la Sécurité sociale s’applique par événement et par bénéficiaire (salarié et/ou enfant).

Attention : ce seuil n’est pas une franchise. Si le seuil est dépassé, l’employeur soumet l’intégralité du montant aux cotisations et contributions sociales (et non seulement la partie qui dépasse).

Résumé de l’article en images 👇

> Exemples pratiques

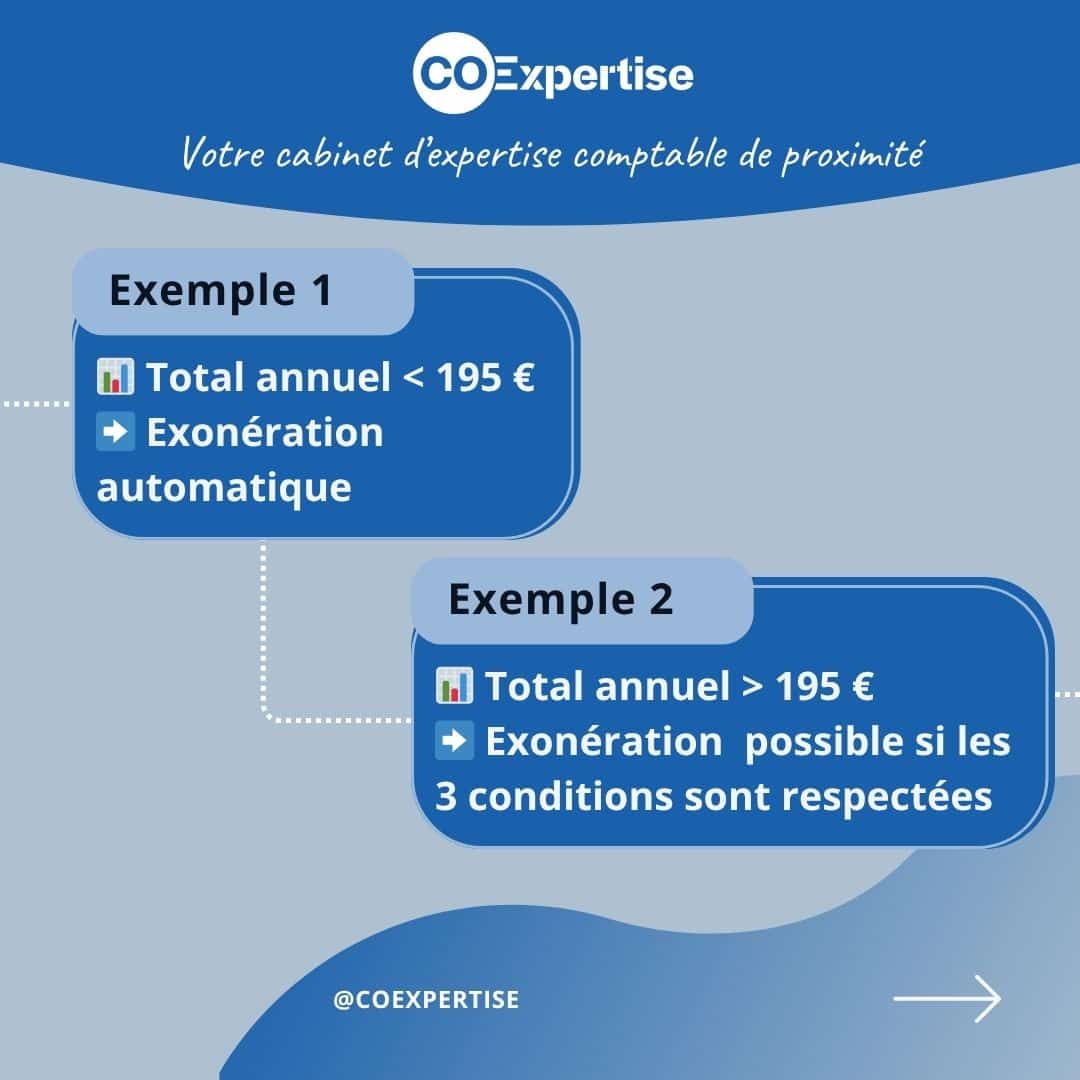

Exemple 1 : le montant ne dépasse pas le seuil

Un salarié reçoit en 2025 :

- 80 € pour la naissance de son enfant

- 90 € pour Noël (40 € pour lui + 25 € par enfant de 1 et 5 ans)

- Total annuel = 170 € (< à 195 €)

Comme le total reste inférieur à 195 €, l’employeur exonère automatiquement les bons d’achat, sans avoir à vérifier les conditions événementielles.

Exemple 2 : le montant dépasse le seuil

Un salarié reçoit en 2025 :

- 150€ pour son mariage

- 100€ pour la naissance de son enfant

- 100€ pour Noël (50 € pour lui + 25 € par enfant de 1 et 5 ans)

- Total annuel = 350 € (> à 195 €)

Il convient alors d’apprécier si les conditions d’exonération sont réunies pour chaque attribution de bons d’achat, par événement.

- Mariage : 150 € ≤ 195 € → exonéré

- Naissance : 100 € ≤ 195 € → exonéré

- Noël : 100 € ≤ 195 € → exonéré

Conclusion : Même si le total dépasse 195 €, chaque bon respecte individuellement les conditions d’exonération. En revanche, si l’un des événements avait excédé son seuil spécifique (exemple : 250 € pour le mariage), tout le montant du bon concerné aurait été soumis à cotisations.

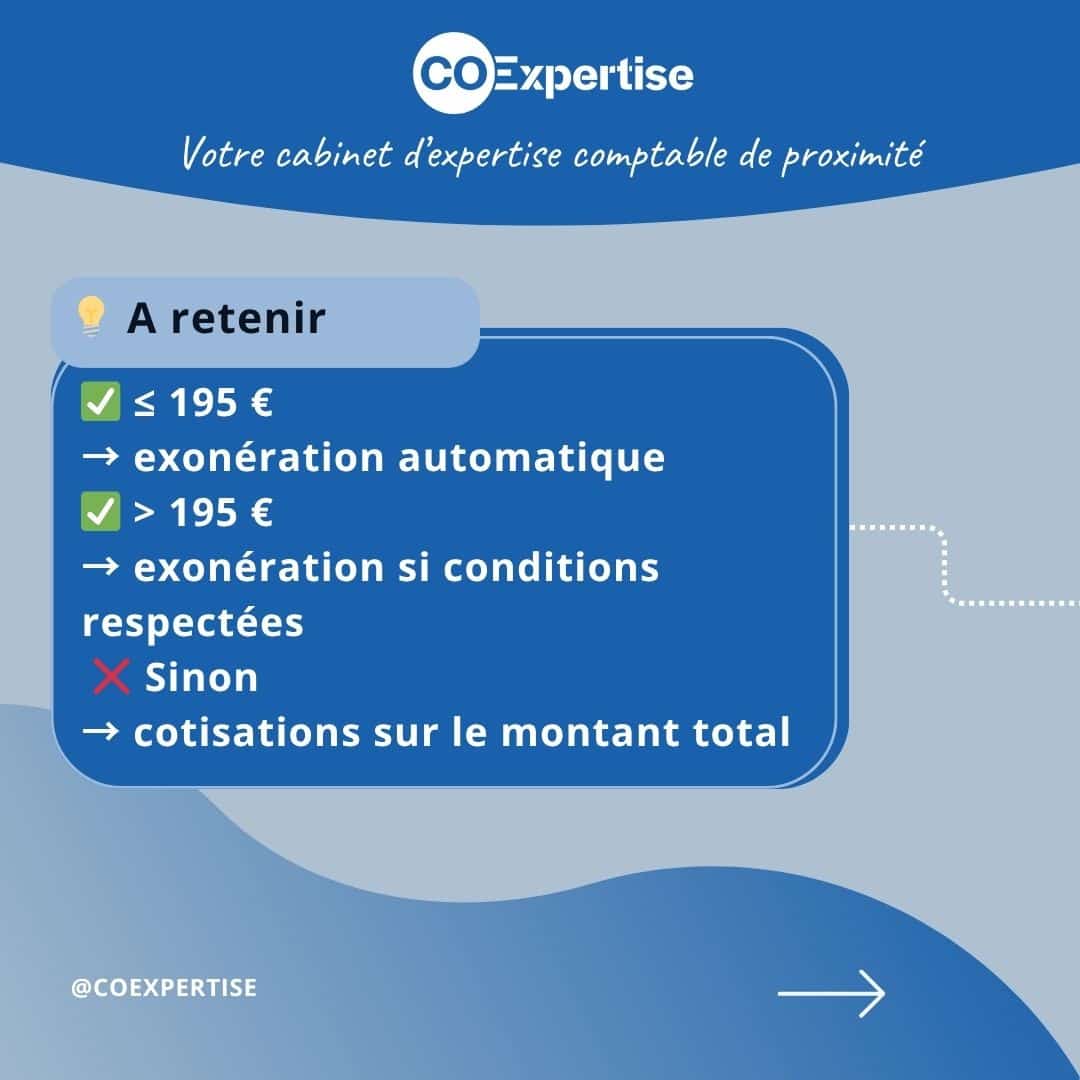

> A retenir

- En dessous de 195€ (5% du PMSS 2025) : exonération automatique.

- Au-delà : exonération seulement si les conditions précises sont réunies.

- Sinon, l’ensemble des bons est soumis à cotisations sociales.

En conclusion et pour bénéficier de la tolérance administrative, les conditions d’octroi des bons d’achat aux salariés doivent être strictement respectées. Le cas échéant, ces derniers seront assujettis aux cotisations sociales. Les CSE et employeurs doivent donc être particulièrement vigilants pour sécuriser leurs pratiques.

✅ Pour un conseil avisé, contactez-nous ! | CO Expertise | contact@coexpertise.fr | 04 50 66 56 40 |

Les commentaires sont fermés.