Les taxes sur les véhicules de société

2 taxes remplacent la taxe sur les véhicules de société. La taxe annuelle sur les émissions de CO2 et la taxe annuelle sur les émissions de polluants atmosphériques. Cette dernière remplace la taxe annuelle sur l’ancienneté mise en place en 2023). Toute entreprise doit payer ces taxes sur les véhicules de tourisme affectés à des fins économiques. Elles concernent le transport de personnes. Le calcul et le paiement se font annuellement.

> Quelles sont ces 2 taxes ?

Les 2 taxes suivantes doivent être payées pour chaque véhicule :

- Taxe annuelle sur les émissions de CO₂ : elle est déterminée en fonction du taux d’émission de CO₂, de la date de mise en circulation et dans certains cas selon la puissance fiscale.

- Taxe annuelle sur les émissions de polluants atmosphériques du véhicule : elle est déterminée en fonction du type de carburant et de la date de mise en circulation. Elle remplace la taxe annuelle sur l’ancienneté qui avait été créée en 2023.

> Quelles sont les entreprises concernées ?

Ces taxes concernent toute société et toute entreprise individuelle* (EI) qui utilise ou possède des véhicules de transport de personnes dans le cadre de son activité économique.

📝 Entité juridique de l’entreprise en tant que personne physique s’opposant à la forme de la société en tant que personne morale (SA, SAS, SARL, SNC, etc.), regroupant les entrepreneurs individuels (EI), les EIRL et les micro-entrepreneurs.

> Quels sont les véhicules concernées par les 2 taxes ?

Les 2 taxes concernent les véhicules suivants :

- Immatriculés dans la catégorie M1, c’est-à-dire les voitures particulières (avec la mention VP inscrite sur la carte grise, désormais appelée certificat d’immatriculation). Ils ont pour but de transporter des personnes et ne possèdent pas plus de 8 places assises.

- Immatriculés dans la catégorie N1 , c’est-à-dire les véhicules de moins de 3,5 tonnes qui peuvent transporter à la fois de petites marchandises et des personnes : camionnette (avec au moins 2 rangs de places assises) et pick-up (avec 5 places assises minimum).🛻

📝 À noter : Les camions pick-up exclusivement destinés aux stations de ski ou aux remontées mécaniques ne sont pas concernés par ces taxes.

> Comment se calcule le montant de la taxe annuelle sur les émissions de CO2 en 2024 ?

Principe de base du calcul de la taxe annuelle CO₂

La période d’imposition s’étend du 1er janvier au 31 décembre de chaque année.

La taxes est payée l’année suivante après l’utilisation du véhicule.

Le calcul de la taxe s’effectue en fonction du nombre de jours d’utilisation du véhicule dans l’année, selon l’opération mathématique suivante :

🟰 nombre de jours d’utilisation du véhicule en France à des fins économiques ➗ nombre de jours de l’année civile ✖️ tarif annuel de la taxe

3 modes de calcul différents selon 3 catégories de véhicules

Le calcul du montant de la taxe CO₂ annuelle est différent selon la catégorie à laquelle le véhicule appartient.

Ces 3 catégories de véhicules sont les suivantes :

- Si le véhicule à été immatriculé pour la première fois en France à partir de mars 2020, il relève du nouveau dispositif d’immatriculation : le dispositif WLTP. Le calcul se fait en fonction de la quantité exacte d’émissions de CO₂ par kilomètre.

- Si le véhicule est possédé ou utilisé par une entreprise depuis janvier 2006 et dont la première mise en circulation a eu lieu après le 1er juin 2004 (jour compris) alors il relève du dispositif NEDC. Le calcul se fait en fonction des émissions de CO₂ selon un barème par tranches.

- Pour les autres véhicules, le calcul se fait en fonction de la puissance fiscale ou puissance administrative (chevaux fiscaux ou chevaux administratifs).

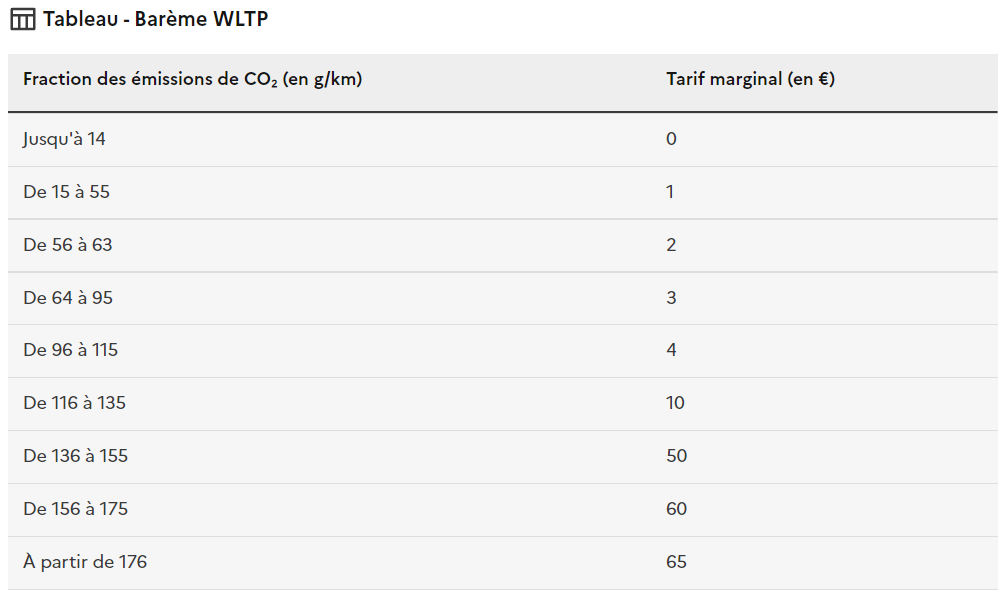

1- Calcul selon le dispositif WLTP

Le calcul du tarif se fait en fonction des émissions de CO₂ par fractions, exprimées en grammes par kilomètre (g/km) multipliées par un tarif dit « marginal » selon un barème par tranches.

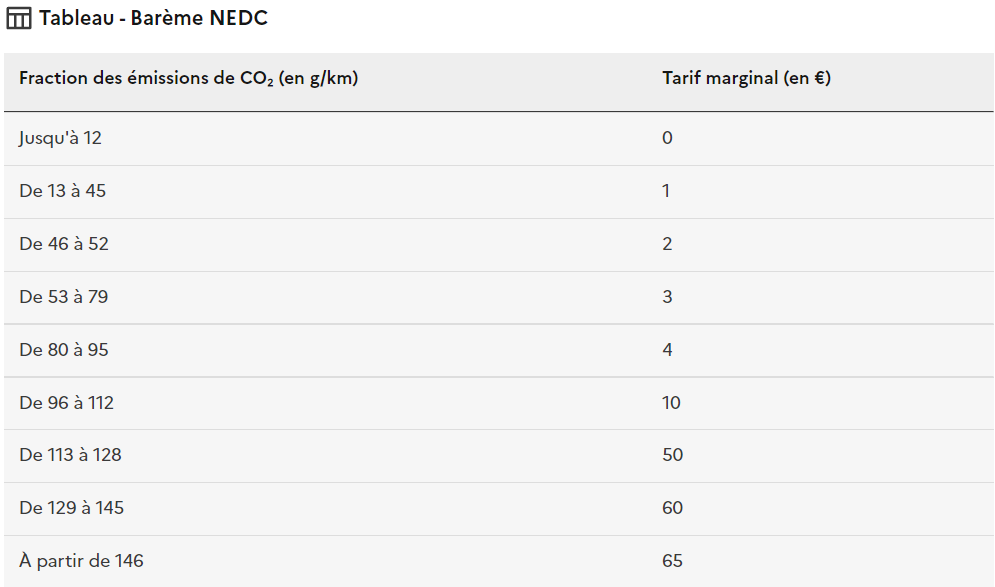

2- Calcul selon le dispositif NEDC

Le calcul du tarif se fait en fonction des émissions de CO₂ (en grammes par kilomètre) multiplié par un tarif dit « marginal » et selon un barème par tranches.

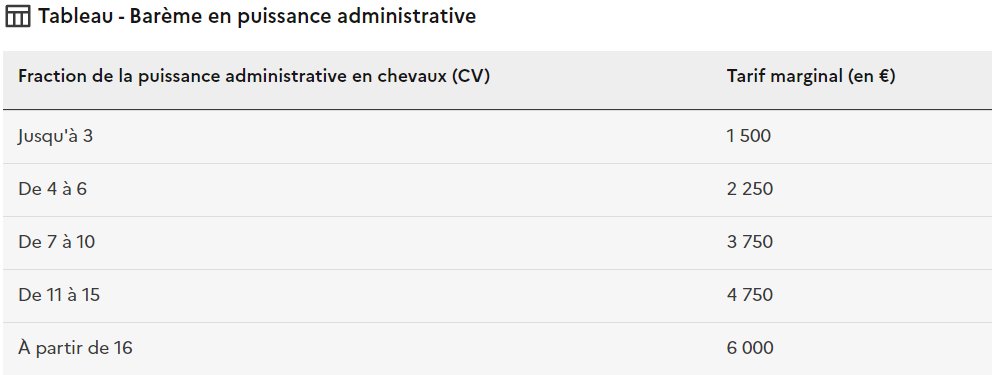

3- Calcul en fonction de la puissance administrative (ou puissance fiscale)

Le calcul se fait en fonction de la puissance fiscale ou puissance administrative (chevaux fiscaux ou chevaux administratifs) par fractions de puissance administrative selon un barème par tranches.

📝 Exemple : Pour un véhicule de 7 CV, immatriculé pour la 1re fois avant 2004, le tarif de la taxe CO₂ en 2024 se fait selon le calcul suivant : 1 500 ➕ 2 250 ➕ 3 750 🟰 7 500 €

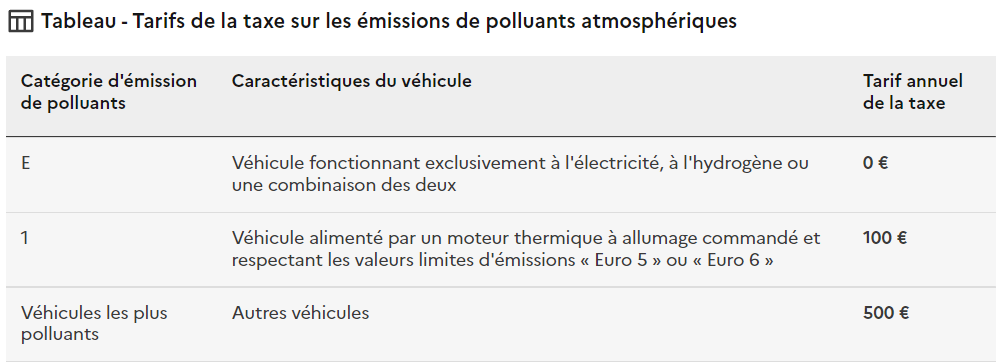

> Comment se calcule la taxe sur les émissions de polluants atmosphériques ?

Tarifs 2024 de la taxe sur les émissions de polluants atmosphériques

Au 1er janvier 2024, la taxe sur les émissions de polluants atmosphériques remplace la taxe annuelle sur l’ancienneté des véhicules. Le montant annuel de cette nouvelle taxe varie selon la catégorie d’émissions de polluants à laquelle appartient le véhicule :

📝 À savoir : Les véhicules accessibles en fauteuil roulant sont exonérés de cette taxe.

✅ Vous souhaitez un conseil ? Contactez-nous | CO Expertise | contact@coexpertise.fr | 04 50 66 56 40

Les commentaires sont fermés.